4.6 COSTOS DE INVENTARIO

El costo de mantener un cierto número de unidades en

inventario puede ser importante para una empresa.

El objetivo de la Teoría de Inventarios es establecer

técnicas para minimizar los costos asociados a un esquema de inventario para

satisfacer una demanda.

Los costos más frecuentes asociados un inventario son los

siguientes:

Costo de ordenar o de producción

Muchos gastos asociados a efectuar una orden por cierto

producto, o bien a producirlo internamente no necesariamente dependen del

tamaño de la orden o del tamaño de la partida producida.

Costos de mantenimiento

Esta

amplia categoría incluye los costos de las instalaciones de almacenamiento, transporte, seguros, desperdicios, y daños, obsolescencia, depreciación, impuestos

el costo de oportunidad del capital.

Costos de configuración(o cambio de producción)

La fabricación de cada producto comprende la obtención del material necesario,

el arreglo de las configuraciones especificas en el equipo, el llenado del

papeleo requerido, el cobro apropiado del tiempo y el material y la salida de

las existencias anteriores.

Ejemplos

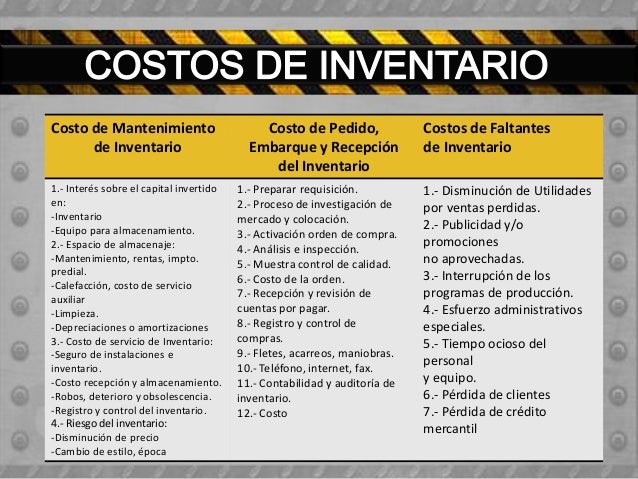

En esta imagen se muestra el costo de pedido, el costo de mantenimiento, en el mantenimiento incluye lo que es el almacenamiento y los costes del transporte.

\

\

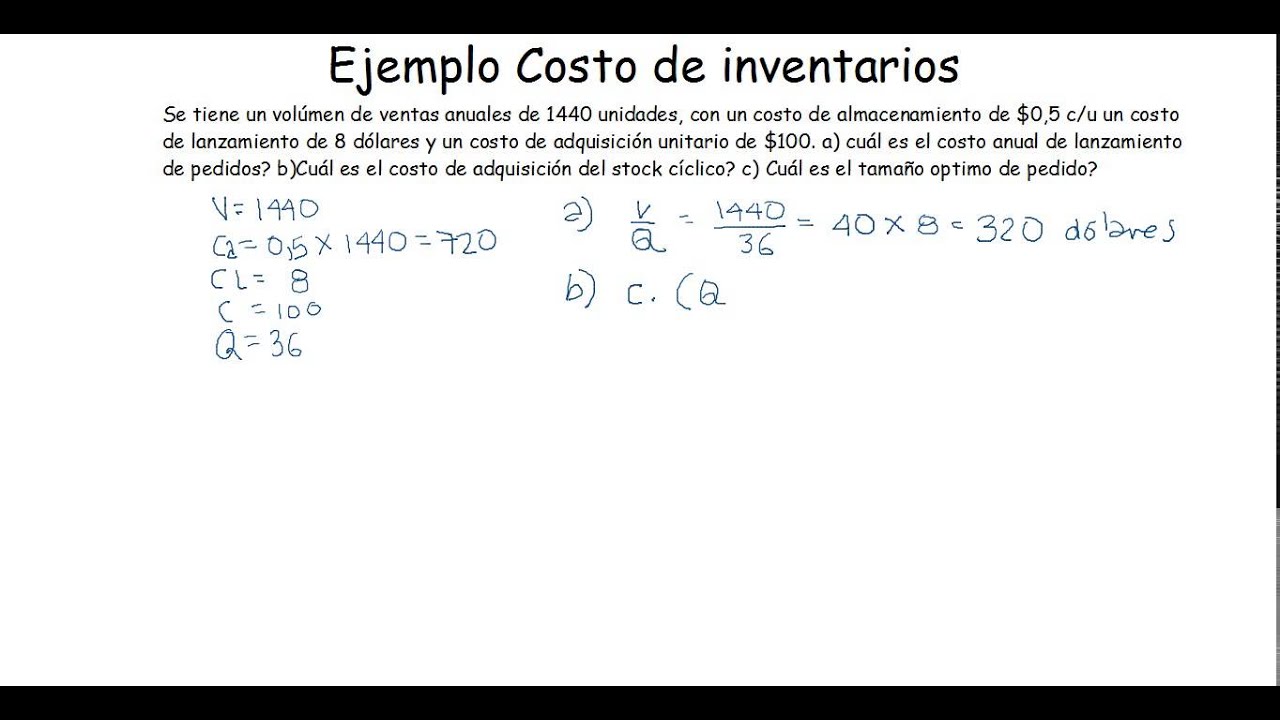

En esta imagen se muestra el como sacar los costos de inventario.

CONCLUSIÓN

Los costos de inventarios, lo que

intentan hacer es reducir los gastos lo más que se pueda, entre los gastos de inventario más comunes se encuentra lo que es el costo por

pedidos o ya sé que el negocio produzca entonces serian costos por producción, aquí

influye donde se va a almacenar el material que se compra o bien que se produzca,

al igual que el mantenimiento de los mismos.

También intervienen otros factores en

caso de que el negocio produzca, pues sería el costo de los materiales, la mano

de obra, la maquinaria, los costos de envió.

No hay comentarios:

Publicar un comentario